如果想要在金融市場裡面遊刃有餘,對於內部報酬率的瞭解還是非常重要的。 這是一個容易被人忽視的科技方法,同時也是一個非常好用的科技方法。

什麼是內部報酬率?

內部報酬率也被稱為是內部收益率,他的簡稱是IRR。 內部收益率是淨現值NPV等於零的貼現率。 單純這麼講,可能很多人不能够理解這背後的意思,其實他就相當於現金流現值總額與現金流出現值總額相等時,淨現值等於0的折現率。

有了這樣一個參攷依據,就能够知道一個投資是不是能够正常的進行。

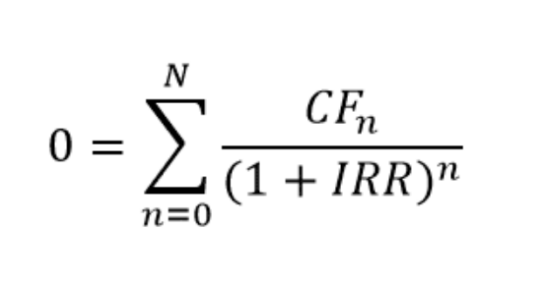

IRR內部報酬率公式

如上圖所示,IRR的公式非常的簡單。 我們先把幾個數據概念進行區分一下。

N等於總期數

n=0~N之間的單個期

CF=第n期的現金流量

IRR等於內部收益率

有了這樣一個公式之後,我們就非常好去計算內部報酬率的,而且我們也能够知道一筆投資是否能够給我們帶來豐厚的利潤。

如何計算內部收益率?

首先我們要明確一個觀點,IRR並不是通過一個簡單的換算就能够換算出來的。 在正常的使用過程當中,一般都會進行反復計算,確保整個數據能够更加精准。

與此同時,經過反復的計算和反覆運算之後,才能够找到淨現值等於0的利率。

接下來我們再拿一個例子和大家去分享一下,這樣大家才能够清晰明了的看得出來。

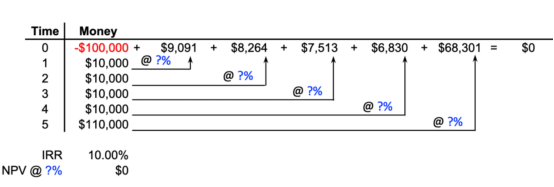

如上圖所示,當時間軸為0軸的時候,現金流的情况是負數的,這種情況就沒有辦法讓Npv成為0。

那麼我們應該怎麼辦呢? 我們應該要反復的進行測試,而且在測試的過程當中,我們需要把這裡面的貼現率進行調整,直到我們發現一個地方能够真正的達到淨限值為0。

在計算的過程當中,可能需要花費大量的時間和精力,而且還需要進行各種各樣的換算管道。

所以如果我們是手動計算的,肯定是會非常複雜的。 如果我們懂得運用電腦來幫助我們進行輔助運算,那麼就能够加快我們的速度。

等到我們換算完結果之後,我們又應該如何去判斷一個項目是否值得我們進行投資,其實也很簡單。

當IRR大於項目資本成本I,則NPV>0,這種項目就是一個可行性的項目。

當IRR小於項目資本成本I,則NPV小於0,那麼這種項目就是一個不可行的項目。

內部收益率的作用

聊了這麼多,相信很多人應該也知道了內部收益率的作用了,最主要的作用就是來幫助我們分析這一個項目到底有沒有投資的意義。

有了內部收益率這一個計算公司之後,幾乎所有公司都能够快速計算出他們這一次的投資是否能够達到他們的最低回報率。 也就是說,如果一個投資的項目和他們的預期差距很大,那麼這種項目就沒有任何投資的意義了。

但是如果這筆投資能够超過他們的預期,或者說是等於他們的預期,那麼這筆投資的意義還是非常可觀的,也能够進行正常的投資。

所以,內部收益率可以决定一個項目是否應該啟動,也能够判斷這個項目的空間到底有多大。 會給投資者提供充足的預期,讓他知道在這筆投資上面應該要花多少時間和精力。

良好的內部回報率是多少?

不同行業的內部回報率是完全不一樣的,這要取決於一個行業的風險和收益情况。 如果一個行業的本身收益空間就不是特別可觀,那也別指望他的IRR能够高到哪裡去。

比如房地產行業,如果一個房地產行業的IRR能够在12~20%之間,那就說明這個IRR是一個良好的IRR。 這筆投資就能够順利的進行,而且投資者也不要太擔心未來的空間是否不受控制。

那麼其他行業又應該怎麼去判斷呢? 畢竟每個行業的收益率都是不同的。

其實也很簡單,只要判斷一個行業的IRR能否超過他們的最低可接受回報率就可以了。 比如一個行業的最低可接受回報率為10%,但是通過IRR進行一番測算之後,發現他們的IRR僅僅只有8%。

那就意味著,這筆投資是一筆非常不划算的投資,所以投資者就會比較謹慎。 但是如果IRR測算出來為18%,超過了最低的10%。 這就意味著,這筆投資是非常有空間的,是一筆非常不錯的投資。

內部報酬率是否有局限呢?

肯定還是有的,雖然這個工具是一個非常好用的工具,但是它的局限性也是非常的明顯。

所以在對一個交易進行預測的時候,一般都會選擇用多個工具共同進行篩選。 如果僅僅只是選擇用IRR來進行篩選,有可能會出現偏差性。

不過IRR作為初始篩選工具還是非常不錯的,至少能够給大家帶來一個非常直觀的判斷。

與此同時,IRR還有一個非常細節的問題,那就是容易忽視項目的規模。

一旦一個工具忽視了項目的規模,就有可能會導致所謂的最高利潤不是最好的項目。

所以,IRR也是會有偏差的。 雖然會有偏差,但是它的使用效果還是非常不錯。

而且絕大多數的企業都很喜歡使用到IRR,這會是他們的基礎工具。 如果你能够把IRR用好,相信你的投資也能够更加的順利。